Les retraites sont le grand dossier du prochain quinquennat (pour 2007). Et à quarante ans passés, une carrière tardive, après des études longues, mitée par différents intermèdes d’inactivité, je me sens particulièrement concerné par le sujet. Vous aussi? Alors voilà un petit état des lieux du problème et quelques pistes de solutions.

Fondamentalement, le système de retraite a pour rôle de partager la richesse économique produite (que certains appellent : « valeur ajoutée », et d’autres « plus-value »), produit par les actifs, avec les retraités, étant entendu que tout actif est appelé à devenir demain un retraité. Ce partage est en fait un arbitrage entre deux finalités possibles : favoriser le capital, à travers l’investissement; ou avantager le travail, à travers les revenus, dont les retraites sont une des composantes.

Actuellement, les retraités reçoivent un peu plus de 12 % du produit intérieur brut, qui est défini comme la somme des valeurs ajoutées.

Dans le secteur privé (régime général de sécurité sociale Cnav + régime complémentaire Arrco pour tous les salariés + régime complémentaire Agirc pour les cadres), le taux de cotisation total avoisine 25 % du salaire brut, soit 20 % de la masse salariale.

Selon une étude de la Cnav, en 1999, pour les cadres supérieurs, 1 franc de cotisation placé par un salarié né en 1934 lui rapportait 2,70 francs de retraite; pour un homme né en 1955, qui cessera de travailler au plus tôt vers 2015, le rendement tombe à 1,80 franc.

Le coût de la retraite augmente parce que les retraités sont de plus en plus nombreux pour deux raisons :

– nous vivons de plus en plus longtemps et donc nous pouvons espérer une retraite de plus en plus longue.

– à partir de 2006, les générations nombreuses nées après la guerre arrivent à 60 ans. Le baby boom devient le papy boom.

Le coût de la retraite n’est pas supporté de manière égale par tous. Les mères divorcées ou celles qui ont interrompues leurs carrières pour élever les enfants de leur mari sont très souvent défavorisées. Les familles nombreuses préparent les retraites des célibataires sans proportion avec leurs efforts : l’enfant est devenu le capital collectif des riches.

Le soi-disant choix entre fonds de pension (capitalisation) et système de cotisations (répartition) est un faux-débat : ce n’est ni plus ni moins qu’une tentative faite par le capital d’orienter le partage de la valeur ajoutée à son seul avantage, à savoir l’investissement. Au-delà de la manoeuvre qui s’apparente à une captation, les investissements de ces fonds n’ont que la rentabilité que la Bourse veut bien leur attribuer. Lorsqu’un gouvernement défend le régime par répartition, il fait le pari d’une croissance forte, d’un chômage faible et d’un nombre d’actifs maximisé. Lorsque les patrons font la promotion d’un régime par capitalisation, (voire contraignent leurs employés à souscrire au-delà du raisonnable au fonds-maison comme cela se passe fréquemment aux Etats-Unis) ils imaginent des taux de rendement des fonds placés de l’ordre de 30 % (le rêve américain) qui ne peuvent être obtenus que par une spéculation à outrance.

Pour assurer le financement des retraites, il faut agir sur les paramètres suivants :

– payer plus. C’est ce que l’on a fait pendant longtemps en augmentant les cotisations, tant salariales que patronales. Le baron Seillière estime aujourd’hui avoir atteint la limite et refuse désormais cette solution. Mais la marge subsiste, et peut-être n’est-ce pas à ce dernier de faire seul des choix qui relèvent de la collectivité.

– baisser le niveau des retraites par rapport aux salaires. C’est ce que l’on fait depuis une dizaine d’années en indexant les retraites sur les prix et non plus sur les salaires nets, voire en bloquant les revalorisations. C’est aussi l’objectif de la réforme de 1993 du mode de calcul de la pension de sécurité sociale : 25 meilleures années et non plus les 10 meilleures années.

– repousser l’âge de départ en retraite. C’est « prendre d’une main et retirer de l’autre ». Car la réduction hebdomadaire du temps de travail (à 35 heures) sera totalement annihilée par un rallongement à 65, voire 70 ans. Dur à avaler!

Pourtant aucune de ces méthodes n’est satisfaisante!

Pour baisser le niveau des retraites par rapport aux salaires : on diminue le rendement de la pension (la méthode consiste à moins augmenter les retraites que les salaires ou même que les prix. C’est ce que font les Gouvernements et les partenaires sociaux depuis 1993) ou on rend l’acquisition des droits plus coûteuse : dire, par exemple, qu’à compter de la réforme, 1000 F de cotisation ne rapporteront plus 10 points mais 8 points. Les droits acquis ne sont pas affectés par la réforme. Le salarié qui a, par exemple, 20 000 points les conserve. Mais il paiera plus cher les points à venir. Le risque est grand cependant de voir changer rétroactivement les règles des pensions déjà liquidées. Soit on diminue le nombre de points qu’ont certains retraités ou futurs retraités, soit on augmente le nombre de trimestres nécessaire pour avoir un taux plein ou la période de référence de calcul du salaire moyen en appliquant les nouvelles règles aux années déjà cotisées comme aux années à venir (réforme Balladur de 1993).

Dans le cas des fonctionnaires, actuellement, chaque année cotisée rapporte à un fonctionnaire un droit à pension de 2 % de son dernier traitement. Avec 37,5 ans de cotisations, un fonctionnaire a droit à 75 % de son dernier traitement.

Le Rapport Charpin, remis au gouvernement en 1999, propose de baisser progressivement ce rendement de sorte que, pour la génération née en 1949 (celle qui a 50 ans aujourd’hui), chaque année ne rapporte plus que 1,86 % de son dernier traitement et 1,76 % pour la génération née en 1959 (celle qui a 40 ans aujourd’hui).

Les gagnants de cette arnaque sont les actifs proches de la retraite : leur pénalisation est faible. Les grands perdants sont les 35 / 50 ans : la rétroactivité étant progressive, elle touchera davantage les 40 ans que les 50 ans ou les 30 ans. Les indifférents sont les plus jeunes qui ne connaîtront que le nouveau système.

Changez les règles du jeu, d’accord. Mais pour l’avenir uniquement.

Fondamentalement, la retraite n’est pas qu’un problème d’âge de départ, ou de mise-au-rebut de ressources obsolètes… Il faut que puisse choisir la date de son départ. Pour cela il faut que cesse la pénalisation de ceux qui ont des carrières « trop » courtes ou trop longues. Dans l’actuel système des annuités, le rendement des cotisations dépend de l’année durant laquelle elles sont versées, et du fait que la retraite soit liquidée plus ou moins tôt.

Pour éviter ces inégalités, il faut que dans le futur système : 1) chaque franc de cotisation rapporte la même fraction de point (calcul par point et non plus par annuité) 2) que le retraité puisse choisir la date de son départ à la retraite 3) et que, lors de la liquidation de la retraite, les points dont l’assuré social est propriétaire soient affectés d’un coefficient actuariel inversement proportionnel à son espérance de vie : c’est « l’équité actuarielle ». Pas de raison qu’un bureaucrate ait la même retraite qu’un travailleur à la chaîne ou un manutentionnaire. Calculé par les actuaires (les mêmes que ceux de votre compagnie d’assurance) à partir des statistiques démographiques (les tables de mortalité) et non pas défini plus ou moins arbitrairement par le pouvoir, ce coefficient sera évidemment plus faible en cas de liquidation précoce, et plus élevé en cas de liquidation tardive.

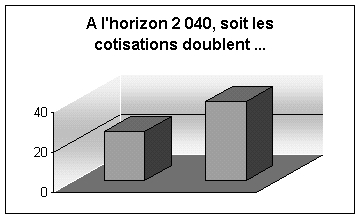

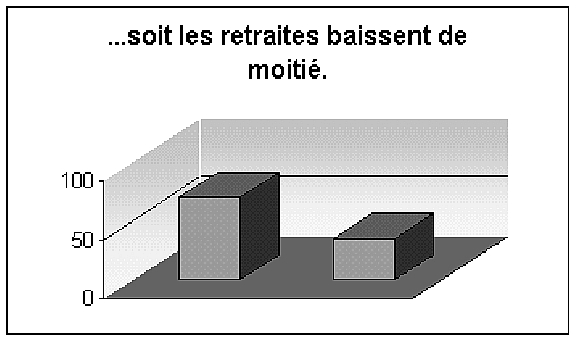

La solution de repousser l’âge de départ en retraite est absurde : car si l’âge moyen de départ à la retraite est repoussé à 67 ans (contre 58 aujourd’hui), le financement des retraites est assuré à l’horizon 2040. Mais l’allongement de la durée de cotisation suppose -d’abord!- que le problème du chômage soit résolu ce qui n’est pas le cas; quant aux agents, ils voudront continuer à partir en retraite anticipée.

Le rapport Charpin a oublié un paramètre qui paraît fondamental : promouvoir la fécondité. Il manque aujourd’hui 160 000 naissances par an pour assurer le renouvellement des générations. Si le taux de fécondité ne s’était pas effondré depuis 1973, il y aurait 10 actifs pour 7 retraités en 2040. Or il y a actuellement 10 actifs pour 4 retraités. En 2020, ce nombre sera passé à 10 actifs pour 6 retraités (les actifs de 2020 sont déjà nés). Au taux de fécondité actuel, en 2040, il y aura 10 actifs pour 8 à 9 retraités. La reprise de la fécondité est encore plus importante que l’éradication du chômage, qui n’entrera qu’à la marge dans la solution.

Les droits à la retraite doivent être attribués en raison de ce que chaque actif investit dans la génération à venir.

Promouvoir la fécondité est une solution qui doit être considérée comme la sortie de crise la meilleure socialement car la moins tendue, mais aussi économiquement. Les entreprises, voyant les naissances augmenter, feront des « anticipations positives » : les marchands de petits pots prévoiront d’en vendre plus, de même que les marchands de logements, d’électroménager, de vêtements, etc. Pour satisfaire cette demande, ils embaucheront et passeront des commandes à des fournisseurs qui embaucheront à leur tour. C’est ce que les économistes appellent aussi un « cercle vertueux ». La promotion de la fécondité se décline en plusieurs options :

– une fécondité à 2,1 % (soit le taux de renouvellement des générations) amènera 2800000 actifs supplémentaires en 2050 pour financer les retraites. Le rapport Charpin est silencieux sur ce sujet.

– mais le rapport Briet, en 1997, faisait des projections démographiques : avec un taux de fécondité faible (1,5 enfant / femme), le rapport actifs / retraités sera de 9 pour 10 en 2040.

Avec un taux de fécondité élevé (2,1), ce rapport sera de 7,5 / 10. Plus on élèvera le taux de fécondité, moins durs seront les efforts en terme de durée de cotisations et de baisse du niveau des retraites.

Pour éviter le problème des couples divorcés, les droits à la retraite tomberont dans le patrimoine commun des couples. Et en cas de séparation, les droits à retraite seront divisés par deux. Fini, le drame des femmes divorcées. Finie, la réversion, charité accordée du bout des doigts : à la mort de son conjoint, le survivant aura droit à 60 % de leurs droits communs.

Il faudrait qu’à partir de 2005 entrent en France 400000 immigrés actifs par an. La fécondité des femmes immigrées est plus forte que la moyenne nationale. Outre le soutien à un marché national de la consommation, cette entrée suscitera de nouveaux équipements collectifs, de nouveaux services, etc. C’est tout le contraire de l’attitude qui consiste à attendre la baisse du chômage par la baisse de la population active. En fait, dans le cas d’une baisse de la population active, tout se rétrécit. Alors que l’augmentation de la population active a des conséquences positives sur l’emploi : ainsi l’arrivée des rapatriés d’Algérie n’a pas provoqué de chômage en France mais a, au contraire, dynamisé la croissance.